El barómetro Morningstar de la gestión activa/pasiva. Reflexiones de unos supervivientes con objetivos e incentivos diferenciales…

Morningstar publica un barómetro que mide el comportamiento de los fondos de gestión activa (el gestor toma las decisiones de inversión) contra sus comparables de gestión pasiva (replican un índice). Estos últimos son vehículos reales, es decir ya incluyen gastos y no son índices que no tienen gastos.

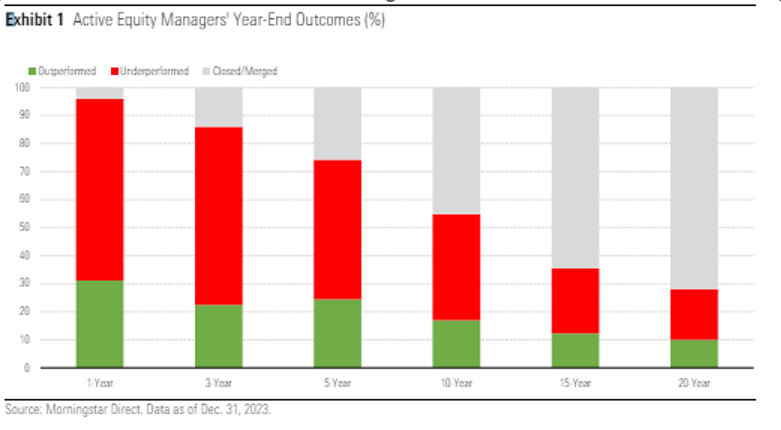

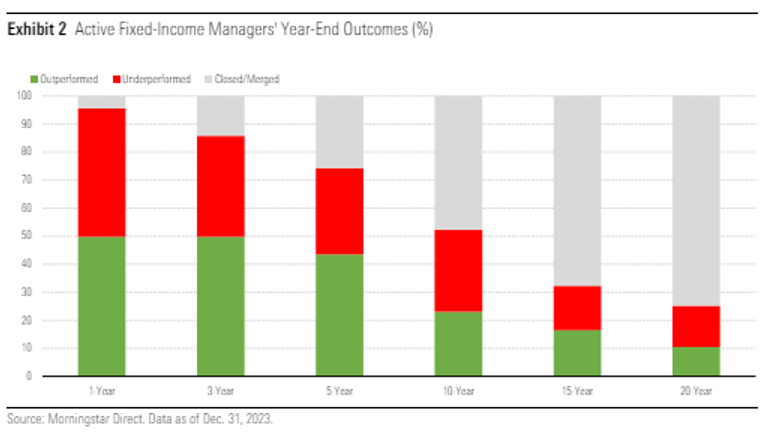

El barómetro compara el comportamiento relativo de la gestión activa en distintas categorías de fondos “puros” sin un componente de distribución de activos (tanto en renta variable como en renta fija) a 1,3,5,10, 15 y 20 años, así como su tasa de mortalidad, es decir qué porcentaje de los fondos que empezaron en el año uno, ha cerrado o se ha fusionado en cada período analizado. El informe para fondos europeos cubre 26.600 vehículos (activos y pasivos) con 6,9 billones (españoles, doce ceros) de Euros gestionados, alrededor del 50% de los fondos domiciliados en Europa.

Los resultados, como era de esperar, no son buenos para la gestión activa y los resumimos en los dos gráficos adjuntos. Esto explica mayormente por qué en Estados Unidos más del 50% de la industria de gestión de fondos esté ya en fondos pasivos. En Europa es el 24% y creciendo. También, como explicaremos más adelante, los datos refrendan la decisión estratégica de Cartesio de tener sólo dos fondos , ambos con un componente alto de discrecionalidad en la distribución de activos, poniendo el énfasis en gestionar el riesgo y no sólo la rentabilidad.

La tasa de mortalidad en la gestión activa aumenta a medida que pasan los años. Del 15% a los tres años, el 45% a los 10 años y cerca del 75% a 20 años. La tasa de mortalidad es muy parecida en fondos de renta variable y renta fija. No nos debe extrañar: es lógico que un fondo que lo hace mal y no cumple con su objetivo de inversión en el tiempo se cierre o se fusione con otro. La máquina de marketing de la industria es implacable.

En renta variable, el porcentaje de los supervivientes que lo hace mejor que sus comparables pasivos es alrededor del 30% aunque sube a medida que pasan los años. Los supervivientes a largo plazo suelen ser los mejores fondos. En renta fija, si bien la tasa de mortalidad es parecida a la de los fondos de renta variable, la gestión activa superviviente lo hace mejor que la pasiva en un 60% de los fondos a tres y cinco años para luego ir bajando al 50% y por debajo.

En el año que los fondos Cartesio cumplen 20 años desde inicio (marzo 2004), el dato con el que nos debemos quedar es que, a 20 años, la tasa de mortalidad de los fondos de inversión (renta variable y renta fija) es del 75%. Sólo el 10% de los fondos de gestión activa (renta variable y renta fija) que empezaron hace 20 años lo hacen mejor que los vehículos de gestión pasiva. Estos datos de mortalidad sólo valoran que el fondo inicial no se haya cerrado/fusionado, pero si tomasen en cuenta los cambios en los gestores (sin cambios en Cartesio desde inicio) la tasa de mortalidad sería incluso superior.

Literalmente, en Cartesio somos, supervivientes gracias a que cumplimos con los objetivos. No sólo hemos cumplido veinte años, sino que hemos cumplido con nuestro objetivo de inversión doble: batir a la inflación y hacerlo mejor que el índice de referencia en rentabilidad-riesgo en las dos estrategias que gestionamos2.

La gestión del riesgo es un concepto capital para Cartesio. Por eso ofrecemos sólo dos productos con un perfil de riesgo muy diferenciado y ambos con mucha discrecionalidad en la distribución de activos. Para nosotros el éxito consiste en minimizar las correcciones (inevitables cuando incurres riesgos en busca de rentabilidad) y recuperar las pérdidas lo antes posible, participando lo máximo posible de las subidas (inevitables también), de los mercados.

El ratio de Sharpe, que mide la rentabilidad de un fondo y la compara con su volatilidad, es clave y es la razón por la que damos mucha importancia a las estrellas de Morningstar (calificación cuantitativa) y el hecho de que actualmente los dos fondos Cartesio tienen una magnífica calificación. Cartesio X, cinco estrellas en todos los plazos y global. Cartesio Y cuatro estrellas a 3, 10 años y global y tres estrellas a 5 años.

Por último, cabe señalar que en 20 años y dos meses (a cierre de mayo 2024 ) Cartesio X ha obtenido un ratio de Sharpe un 82% superior a su índice de referencia (0,71 vs. 0,39) y Cartesio Y un 29% por ciento superior (0,4 vs. 0,31). Cartesio X ha batido a la inflación acumulada por un factor de 1,83x, Cartesio Y por un factor de 2,54x.

¿Somos más listos que el 90% de los gestores de los fondos con los que empezamos hace veinte años? Rotundamente no. Simplemente, fuimos exigentes y también honestos al imponernos unos incentivos que han funcionado, hemos gestionado a largo plazo y creemos que tenemos una buena dosis de sentido común.

Tenemos todo el patrimonio financiero de nuestros gestores invertido en los fondos que gestionamos y gestionamos solo dos estrategias. Es la mejor manera de concentrar la mente, invertir a largo plazo y usar el sentido común. No estamos en el juego de lanzar nuevos fondos al calor de las modas ni, sobre todo, para tapar los errores o las cosas que salgan mal.

Sabíamos que batir la rentabilidad absoluta del índice de forma consistente es difícil pero también que ese propósito no es necesariamente el mejor camino para acompañar al inversor en la consecución de sus objetivos de inversión. Muchas veces el inversor que se afana en buscar siempre la máxima rentabilidad vende en los peores momentos porque no tolera las caídas pronunciadas de los índices; otras veces compra demasiado caro movido por la euforia de las subidas del mercado.

Al final, la rentabilidad que importa no es la del índice, sino la que consiga cada inversor que, por cierto, nunca sabe con certeza cuándo va reembolsar su dinero, bien porque lo necesite de verdad o bien porque emocionalmente no soporte caídas temporales del mercado.

Por eso en Cartesio optamos por un modelo de comisiones bajas, ligadas a rentabilidad y un objetivo de inversión de batir al índice de referencia no en rentabilidad absoluta sino en rentabilidad ajustada por riesgo.

Creemos en una gestión activa tanto en la composición de la cartera de renta variable y fija, como en la capacidad de tener una distribución de activos flexible que nos permite ser conservadores si no vemos oportunidades de inversión a largo plazo o si vemos riesgos elevados o burbujas evidentes.

Cartesio nació como una gestora independiente, con un enfoque distinto a lo que ofrecía la industria. 20 años después, seguimos y cumplimos.

2Rentabilidades pasadas no garantizan rentabilidades futuras.